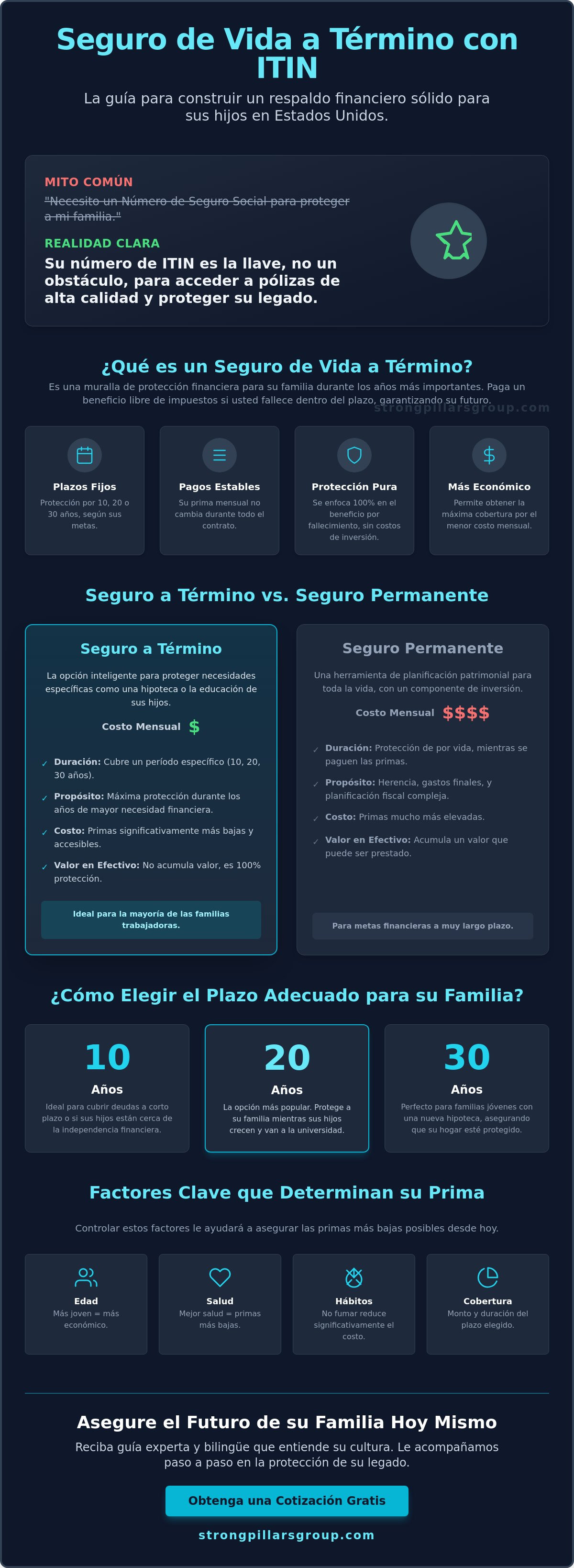

¿Sabía usted que su número de ITIN es la llave, y no un obstáculo, para construir un respaldo financiero sólido para sus hijos en este país? Muchos padres de familia trabajadores posponen la protección de su hogar porque temen que los precios sean inalcanzables o porque creen que, sin un número de seguro social, las puertas de las aseguradoras están cerradas. Es comprensible sentir esa incertidumbre al navegar sistemas financieros que a veces parecen diseñados para excluirnos. Sin embargo, la realidad es que proteger su legado es mucho más sencillo y accesible de lo que le han hecho creer.

Usted merece la tranquilidad de saber que, pase lo que pase, su familia tendrá un techo y un sustento garantizado. En este artículo, descubrirá cómo obtener un seguro de vida a término económico que se adapte perfectamente a su presupuesto y a su realidad actual en Estados Unidos. Le mostraremos que calificar con ITIN es un proceso directo y transparente cuando cuenta con la guía experta necesaria. Exploraremos juntos cuánto tiempo necesita estar asegurado y cómo elegir una cobertura robusta que no comprometa sus finanzas mensuales, todo explicado de forma clara y en su propio idioma.

Puntos Clave

- Comprenda por qué la protección temporal es la herramienta más accesible para blindar el futuro de su familia sin comprometer su presupuesto mensual.

- Valide cómo su número de ITIN le permite acceder a pólizas de alta calidad, eliminando los mitos que impiden su crecimiento financiero en este país.

- Aprenda a elegir un seguro de vida a término económico analizando si le conviene más una cobertura de 10, 20 o 30 años según sus metas.

- Identifique los factores clave, como la edad y los hábitos de salud, que le ayudarán a asegurar las primas más bajas posibles desde hoy mismo.

- Descubra los beneficios de contar con expertos bilingües que entienden su cultura y le guían paso a paso en la protección de su legado.

¿Qué es un seguro de vida a término y por qué es la opción más económica?

Imagine que puede construir una muralla de protección alrededor de su familia durante los años en que ellos son más vulnerables. El Seguro de vida a término funciona precisamente así. Es una herramienta diseñada para cubrir un periodo específico de su vida, usualmente entre 10 y 30 años, asegurando que sus seres queridos no queden desamparados si usted llega a faltar. El seguro de vida a término es un contrato que garantiza el pago de un beneficio por fallecimiento si este ocurre dentro del plazo pactado, a cambio de la prima más baja del mercado. Es la base de cualquier plan financiero sólido porque permite comprar tiempo mientras usted paga su hipoteca, educa a sus hijos o termina de saldar deudas importantes.

Al elegir un seguro de vida a término económico, usted está pagando exclusivamente por el beneficio de protección pura. A diferencia de otras pólizas que mezclan seguros con cuentas de inversión, aquí cada centavo de su prima se destina a garantizar la seguridad de su familia. Esta simplicidad es lo que permite que los costos sean tan accesibles, permitiéndole obtener coberturas de cientos de miles de dólares por una fracción de lo que costaría un seguro permanente. Es una decisión inteligente para quienes priorizan la seguridad inmediata sobre la acumulación de efectivo a largo plazo.

Cómo la protección temporal reduce sus costos mensuales

Contratar esta póliza significa elegir la eficiencia financiera. Usted paga por lo que realmente necesita en el momento en que más lo necesita. La gran ventaja reside en las primas niveladas. Esto significa que el monto que usted acuerda pagar al inicio se mantiene idéntico durante todo el contrato. No hay sorpresas ni aumentos por edad mientras la póliza esté vigente. Para un padre de familia que busca estabilidad, saber exactamente cuánto pagará cada mes es un alivio enorme. Es la solución ideal para quienes tienen compromisos financieros grandes, como una casa propia o hijos pequeños, y necesitan maximizar cada dólar de su presupuesto mensual.

La diferencia entre seguro puro y otros productos financieros

Resulta fundamental entender que este es un producto de protección, no de inversión. A menudo existe confusión entre los seguros que acumulan valor en efectivo y el seguro a término. Mientras que los primeros funcionan como un híbrido, el seguro a término se enfoca en una sola misión: entregar un beneficio por fallecimiento libre de impuestos a sus beneficiarios. No es una cuenta de ahorros; es una red de seguridad inmediata. Al eliminar los componentes de ahorro o inversión, las aseguradoras reducen sus riesgos y costos operativos. Esto se traduce directamente en el seguro de vida a término económico que permite a miles de familias latinas dormir tranquilas cada noche, sabiendo que su legado está resguardado.

Cómo funciona la protección temporal: Plazos y beneficios clave

Seleccionar la duración de su póliza es una de las decisiones más estratégicas que tomará para el bienestar de su hogar. A diferencia de otros productos financieros complejos, la estructura de este seguro es transparente y lógica. Según la definición de seguro de vida a término proporcionada por expertos legales, usted está adquiriendo un derecho a una indemnización durante un tiempo específico. Este periodo suele dividirse en bloques de 10, 20 o 30 años. Si el titular fallece durante ese tiempo, los beneficiarios reciben el monto total de la cobertura, dinero que generalmente llega libre de impuestos y puede usarse para pagar el funeral, liquidar deudas o financiar la universidad de los hijos.

Muchos padres de familia se preguntan qué sucede cuando el contrato llega a su fin. Al terminar el plazo, la protección simplemente expira, pero usted tiene opciones valiosas. Puede dejar que la póliza termine si ya no tiene deudas ni dependientes, o bien, puede renovarla, aunque el costo subirá debido a su nueva edad. Una alternativa inteligente es buscar pólizas que permitan la conversión. Esto le da el derecho de transformar su seguro de vida a término económico en una póliza permanente sin necesidad de pasar por nuevos exámenes médicos, asegurando su asegurabilidad de por vida.

Eligiendo el plazo adecuado según sus metas familiares

Determine el tiempo de su cobertura basándose en sus deudas más grandes y la edad de sus hijos. Si acaba de comprar una casa con un préstamo a 30 años, lo más prudente es elegir una póliza que cubra ese mismo periodo. Por otro lado, si su objetivo principal es proteger a sus hijos hasta que se gradúen de la universidad y ellos ya tienen 12 años, un plazo de 10 o 15 años podría ser suficiente. Sincronizar su seguro con estos hitos asegura que usted no pague de más por tiempo que no necesita, manteniendo su inversión eficiente y enfocada.

Beneficios en vida: Protección más allá del fallecimiento

Las pólizas modernas han evolucionado para cuidarlo a usted mientras todavía está aquí. Los llamados "beneficios en vida" son cláusulas que le permiten acceder a una parte de su beneficio por fallecimiento si se le diagnostica una enfermedad crítica, crónica o terminal. Imagine recibir apoyo económico para cubrir tratamientos médicos costosos o compensar la pérdida de ingresos si no puede trabajar. Estas cláusulas añaden una capa de seguridad vital sin transformar el producto en algo impagable. Es una forma de garantizar que su seguro de vida a término económico funcione como un fondo de emergencia ante situaciones de salud graves.

Contar con este respaldo le permite enfrentar el futuro con una confianza renovada, sabiendo que su familia no tendrá que pasar por dificultades económicas en momentos de crisis. Si desea entender mejor cómo estas opciones se ajustan a su situación específica, puede consultar con un asesor bilingüe que le ayude a diseñar un plan a su medida.

Seguro a término vs. Seguro permanente: ¿Cuál conviene más a su bolsillo?

Elegir la póliza correcta es un acto de equilibrio entre sus necesidades actuales y sus metas futuras. La decisión entre una póliza a término y una permanente, como el Seguro Universal Indexado (IUL), no es solo una cuestión de tiempo; es una cuestión de sostenibilidad financiera. Mientras que un seguro permanente ofrece cobertura de por vida y acumulación de valor en efectivo, sus primas suelen ser considerablemente más altas. Para muchas familias que están estableciendo su base económica en Estados Unidos, el seguro de vida a término económico representa la opción más lógica. Permite obtener una suma de protección elevada sin asfixiar el presupuesto mensual, garantizando que la póliza no se cancele por falta de pago en un momento crítico.

Existe un mito persistente que sugiere que el seguro a término es tirar el dinero porque, si usted no fallece durante el plazo, no recibe nada de vuelta. Esta perspectiva ignora la función principal del seguro: la transferencia de riesgo. Usted paga para que la aseguradora asuma la responsabilidad financiera de su familia si algo le sucede. Es útil entender cómo funciona el seguro de vida a término como una herramienta de gestión de riesgos pura. Al igual que el seguro de su auto, usted no espera chocar para sentir que su dinero valió la pena; paga por la tranquilidad de saber que está protegido ante lo inesperado.

Por qué el seguro a término es el punto de partida ideal

La estrategia financiera más recomendada para quienes buscan eficiencia es comprar a término e invertir la diferencia. Al elegir un seguro de vida a término económico, usted libera capital que puede destinar a otros activos, como una cuenta de ahorro para la universidad o un fondo de emergencia. Obtiene la máxima cobertura por cada dólar invertido, algo vital cuando existen deudas hipotecarias o hijos pequeños. Es un producto directo, sin las capas de costos administrativos y de gestión que suelen acompañar a las pólizas con valor en efectivo, lo que lo hace fácil de entender y de mantener a largo plazo.

Mitos comunes sobre el costo de los seguros en USA

Mucha gente asume erróneamente que necesita cientos de dólares al mes para tener un seguro de vida robusto. La realidad es que el factor que más influye en el precio no es el tipo de póliza, sino su edad y su estado de salud al momento de aplicar. Esperar demasiado para contratar cobertura por miedo al costo suele ser el error más caro; cada año que pasa, la prima aumenta. Además, los exámenes médicos no son obstáculos insuperables. Muchas compañías ofrecen procesos simplificados donde una buena salud general puede asegurar tarifas preferenciales, permitiéndole proteger su legado por menos de lo que cuesta una suscripción de televisión por cable.

Guía para elegir su póliza: Factores que determinan el costo

Entender cómo las aseguradoras calculan sus primas le permite tomar decisiones informadas y evitar gastos innecesarios. El precio de su póliza no es una cifra aleatoria; responde a una evaluación detallada de riesgos donde su edad es el factor determinante. Entre más joven sea al momento de contratar, más bajo será el costo mensual que mantendrá durante todo el plazo. Por esta razón, posponer la decisión suele ser el error financiero más común. Cada año que pasa, el costo base aumenta, lo que hace que el seguro de vida a término económico sea mucho más accesible si se adquiere hoy que en cinco años.

Su historial de salud y sus hábitos personales también juegan un papel crucial en la balanza. Las aseguradoras analizan condiciones preexistentes y comportamientos de riesgo, siendo el tabaquismo uno de los factores que más encarece el servicio. Declarar correctamente sus antecedentes médicos garantiza que su familia reciba el beneficio sin obstáculos legales futuros. La honestidad en su solicitud es la mejor inversión para asegurar que el contrato sea sólido y que el beneficio por fallecimiento se pague sin contratiempos cuando sus seres queridos más lo necesiten.

Pasos para calcular cuánta cobertura necesita realmente

Muchos competidores sugieren cifras al azar, pero usted necesita un cálculo basado en su realidad. Una base sólida es la "regla del 10x", que consiste en buscar una cobertura equivalente a diez veces su salario anual. Sin embargo, para una precisión total, siga estos pasos:

- Sume sus deudas totales, incluyendo el saldo de su hipoteca y préstamos personales.

- Calcule los gastos futuros de educación de sus hijos y los costos finales de funeral.

- Reste sus activos líquidos actuales, como ahorros en cuentas bancarias o fondos de emergencia.

El resultado le dará el monto de cobertura (Face Amount) ideal para que su familia mantenga su nivel de vida actual sin usted.

Cómo obtener la mejor calificación de salud posible

Si su póliza requiere un examen médico, prepararse adecuadamente puede ahorrarle dinero. Mantenerse bien hidratado, ayunar las horas indicadas y descansar profundamente la noche anterior ayuda a que sus niveles de presión y glucosa reflejen su mejor estado. Existen también pólizas de emisión simplificada que no requieren exámenes, aunque suelen ser un poco más costosas que las tradicionales. No espere a "estar más sano" o bajar de peso para aplicar; el aumento de costo por la edad suele superar cualquier ahorro que obtendría por mejorar levemente su salud física.

Asegurar el bienestar de quienes más ama es un proceso metódico que rinde frutos de por vida. Si está listo para dar el siguiente paso y proteger su hogar, puede solicitar una cotización personalizada para encontrar el plan que mejor se adapte a su presupuesto y necesidades familiares.

Asegure el futuro de su familia con Strong Pillars Insurance LLC

En Strong Pillars Insurance LLC, entendemos que su búsqueda de un seguro de vida a término económico nace de un deseo profundo de proteger lo que más ama. Nuestra misión trasciende la simple venta de una póliza; actuamos como un puente cultural y financiero para la comunidad latina en Estados Unidos. Contamos con un equipo genuinamente bilingüe que no solo habla su idioma, sino que comprende sus valores y los desafíos específicos que enfrenta al navegar el sistema financiero estadounidense. Aquí, usted no es un número de cuenta, sino un miembro de nuestra comunidad que busca estabilidad y un camino claro hacia la prosperidad familiar.

Nuestro proceso está diseñado para ser deliberado y transparente. Desde la primera consulta hasta la emisión de su póliza, lo guiamos paso a paso para asegurar que comprenda cada detalle de su cobertura. Sabemos que la claridad elimina la ansiedad, por lo que nos tomamos el tiempo necesario para explicar cómo su protección se integra en un plan de vida más amplio. No se trata solo de estar asegurado, sino de sentirse respaldado por expertos que velan por sus intereses a largo plazo, actuando como defensores de su legado y su tranquilidad.

Aprobación garantizada para usuarios con ITIN

Eliminamos las barreras que a menudo impiden a las familias trabajadoras acceder a servicios de calidad. Si usted utiliza un Número de Identificación Personal del Contribuyente (ITIN), es bienvenido en Strong Pillars Insurance LLC. Muchas personas temen que su estatus migratorio sea un impedimento, pero la realidad es que existen opciones sólidas para usted. Para aplicar con éxito, generalmente solo necesitamos su ITIN válido, una identificación oficial como su pasaporte o matrícula consular, una dirección residencial en los Estados Unidos y una cuenta bancaria nacional. Toda la información proporcionada es estrictamente confidencial y se maneja con el más alto nivel de respeto y privacidad profesional.

Su camino hacia una jubilación extraordinaria

Consideramos que el seguro de vida a término económico es el primer pilar fundamental de su estructura financiera. Una vez que su familia está protegida ante lo inesperado, podemos empezar a construir su camino hacia una jubilación extraordinaria. Nuestra visión integral nos permite conectar su seguro actual con soluciones de crecimiento a largo plazo, como nuestras anualidades indexadas o planes de Seguro de Vida Universal Indexado (IUL). Estas herramientas están diseñadas para que su dinero trabaje para usted, permitiéndole acumular riqueza mientras mantiene la protección que su hogar necesita.

Construir un legado requiere paciencia, método y la guía de un aliado confiable. No permita que la incertidumbre detenga su progreso financiero ni el bienestar de sus hijos. Estamos listos para escuchar sus metas y diseñar el plan que le brinde la paz mental que usted merece. Solicite su consulta gratuita con Strong Pillars Insurance LLC hoy y dé el primer paso hacia una protección robusta y un futuro lleno de posibilidades.

Asegure hoy la tranquilidad que su familia merece

Usted ha descubierto que proteger el bienestar de sus seres queridos es una meta alcanzable y necesaria. Al elegir un seguro de vida a término económico, usted establece una base de protección pura que se ajusta a sus realidades financieras actuales. Recuerde que su número de ITIN no es una barrera, sino una puerta abierta hacia la estabilidad que su hogar requiere en este país. Hemos analizado cómo la edad y la selección del plazo adecuado son sus mejores aliados para mantener costos bajos mientras maximiza el beneficio para sus hijos.

En Strong Pillars Insurance LLC, nos enorgullece ser especialistas en seguros con ITIN, ofreciendo asesoría 100% en español para que usted se sienta escuchado y comprendido. Como expertos en planificación de jubilación segura, nuestra misión es acompañarlo en la construcción de un legado que perdure por generaciones. No permita que la incertidumbre detenga su progreso; el momento más oportuno para blindar su economía familiar es ahora mismo.

Proteja a su familia hoy con una cotización personalizada de Strong Pillars Insurance LLC

El futuro de sus hijos comienza con la seguridad que usted construye hoy. Estamos listos para caminar a su lado y ser su guía de confianza en este paso tan importante para su vida.

Preguntas Frecuentes

¿Puedo obtener un seguro de vida a término si solo tengo ITIN?

Sí, ustedes pueden calificar para una póliza de vida utilizando su Número de Identificación Personal del Contribuyente (ITIN). Muchas compañías de seguros en Estados Unidos reconocen la estabilidad financiera de los titulares de ITIN y ofrecen productos con los mismos beneficios que recibiría un ciudadano. Solo necesitan presentar su identificación oficial, como un pasaporte o matrícula consular, y demostrar su residencia en el país para iniciar el proceso de protección familiar.

¿Qué pasa si no puedo pagar mi póliza en el futuro?

Si enfrentan dificultades económicas, las pólizas suelen incluir un periodo de gracia de 30 o 31 días para ponerse al día con los pagos. Si el pago no se realiza tras ese tiempo, la cobertura podría cancelarse. Les recomendamos contactar a su asesor antes de que esto ocurra; a veces es posible ajustar el monto de la cobertura para reducir la prima y mantener un seguro de vida a término económico que no afecte su presupuesto.

¿Es posible convertir mi seguro a término en uno permanente más adelante?

La mayoría de las pólizas modernas incluyen una cláusula de conversión que les permite pasar a un seguro permanente sin necesidad de nuevos exámenes médicos. Esta es una opción excelente si sus metas financieras cambian y deciden que quieren una cobertura de por vida o una póliza con acumulación de valor en efectivo, como un IUL. Es un derecho valioso que asegura su asegurabilidad sin importar si su salud cambia con los años.

¿Cuánto tiempo tarda el proceso de aprobación de la póliza?

El tiempo de respuesta depende totalmente del tipo de suscripción que elijan para su protección. Las pólizas de emisión simplificada pueden aprobarse en cuestión de días, o incluso horas, ya que no requieren procesos médicos extensos. Por otro lado, un proceso tradicional que incluya exámenes de salud puede tomar entre 4 y 8 semanas. Nosotros les ayudaremos a elegir la ruta más eficiente según la urgencia que tengan para proteger a su familia.

¿El beneficio del seguro de vida paga impuestos en Estados Unidos?

Generalmente, el beneficio por fallecimiento que reciben sus beneficiarios está libre de impuestos federales sobre la renta. Esta es una de las mayores ventajas de este instrumento financiero, pues garantiza que el dinero llegue íntegro a manos de sus seres queridos. Es un recurso diseñado para dar soporte inmediato sin que el gobierno tome una parte, permitiendo que sus hijos o cónyuge utilicen el total de los fondos para sus necesidades más urgentes.

¿Necesito un examen médico obligatorio para un seguro económico?

No siempre es obligatorio pasar por un examen físico para obtener cobertura. Existen opciones de "emisión simplificada" donde solo deben responder un cuestionario de salud. Sin embargo, para acceder al seguro de vida a término económico con las tarifas más bajas posibles, realizarse un examen médico suele ser beneficioso si ustedes gozan de buena salud. El examen permite a la aseguradora confirmar su bienestar y ofrecerles precios preferenciales que no conseguirían de otra manera.

¿Qué cubre exactamente la cláusula de beneficios en vida?

Esta cláusula les permite acceder a una parte de su beneficio por fallecimiento mientras aún están vivos si se les diagnostica una enfermedad crítica, crónica o terminal. Cubre situaciones graves como ataques al corazón, cáncer o accidentes que impidan realizar actividades diarias. El dinero recibido puede usarse para pagar tratamientos médicos especializados o cubrir los gastos del hogar mientras ustedes se enfocan en su recuperación, brindando un apoyo financiero vital en momentos de crisis.

¿Puedo asegurar a mi cónyuge bajo la misma póliza?

Aunque existen algunas opciones de pólizas conjuntas, la recomendación más sólida suele ser que cada cónyuge tenga su propia póliza individual. Esto garantiza que ambos tengan una suma de cobertura completa y personalizada según sus ingresos y responsabilidades. Algunas aseguradoras permiten añadir al cónyuge mediante una "cláusula adicional", pero tener contratos separados ofrece mayor flexibilidad y protección total para los hijos en caso de que ambos padres lleguen a faltar.