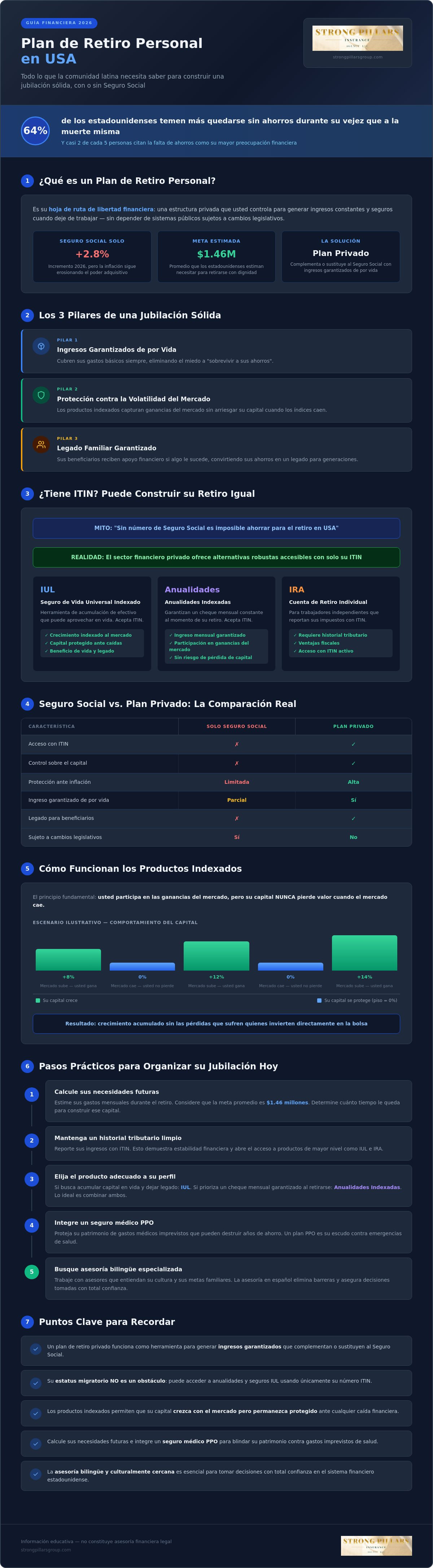

¿Sabía que el 64% de las personas en Estados Unidos temen más a quedarse sin ahorros durante su vejez que a la muerte misma? Es una preocupación válida cuando el sistema tradicional parece ignorar sus necesidades o su estatus migratorio. Entendemos que buscar un plan de retiro personal en USA puede generar incertidumbre si no recibe asesoría en español que realmente comprenda su cultura y sus metas familiares.

Queremos que deje atrás ese miedo y comience a visualizar un futuro lleno de paz. En esta guía, aprenderá cómo construir un retiro sólido utilizando estrategias privadas que protegen su capital de las caídas del mercado, sin importar si cuenta con un número de Seguro Social o utiliza un ITIN. Exploraremos cómo herramientas como las anualidades indexadas y el IUL pueden garantizarle un ingreso de por vida y asegurar el bienestar de los suyos para el 2026. Es momento de dar el paso hacia una estabilidad financiera que no dependa de la suerte, sino de una estructura diseñada para proteger lo que más quiere.

Puntos Clave

- Descubra cómo un plan de retiro personal en USA funciona como una herramienta privada para generar ingresos garantizados que complementan o sustituyen al Seguro Social.

- Aprenda por qué su estatus migratorio no es un obstáculo, ya que puede acceder a anualidades y seguros de vida con ahorro utilizando únicamente su número ITIN.

- Explore las ventajas de los productos indexados, diseñados para que su capital crezca con el mercado pero permanezca protegido ante cualquier caída financiera.

- Conozca los pasos prácticos para calcular sus necesidades futuras y cómo integrar un seguro médico PPO para blindar su patrimonio contra gastos imprevistos.

- Entienda la importancia de contar con asesoría bilingüe y culturalmente cercana para navegar el sistema financiero estadounidense con total confianza.

¿Qué es un plan de retiro personal en USA y por qué lo necesita?

Un plan de retiro no es simplemente una cuenta donde se guarda dinero; es su estrategia de libertad financiera. En términos sencillos, se trata de una hoja de ruta diseñada para generar ingresos constantes y seguros cuando ustedes decidan dejar de trabajar. Al preguntarse ¿Qué es un plan de retiro personal en USA?, debe visualizarlo como una estructura privada que ustedes controlan totalmente, a diferencia de los sistemas públicos que están sujetos a cambios legislativos fuera de su alcance.

Para este 2026, revisar sus metas financieras es más que una recomendación; es una necesidad urgente. Aunque los beneficios del Seguro Social verán un incremento del 2.8% este año, la inflación sigue afectando el poder adquisitivo de las familias. Un plan de retiro personal en USA bien estructurado les permite combatir este fenómeno con inteligencia, utilizando instrumentos que no solo ahorran, sino que protegen el valor de su esfuerzo frente al costo de vida creciente.

Los pilares de una jubilación sólida en 2026

Una jubilación extraordinaria se construye sobre tres bases fundamentales que garantizan paz mental. Primero, necesitan ingresos garantizados que cubran sus gastos básicos de por vida, eliminando el miedo a sobrevivir a sus ahorros. Segundo, es vital contar con protección contra la volatilidad de la bolsa de valores. Los productos indexados, por ejemplo, permiten capturar las ganancias del mercado sin arriesgar el capital cuando los índices caen. Por último, un plan sólido asegura que sus beneficiarios reciban apoyo financiero si algo les sucede, transformando su ahorro en un legado familiar.

¿Es suficiente el Seguro Social para vivir tranquilo?

Muchos trabajadores cometen el error de confiar su futuro únicamente al sistema público. La realidad es que los pagos promedio del Seguro Social suelen ser insuficientes para mantener un estilo de vida cómodo, especialmente considerando que los estadounidenses estiman necesitar un promedio de 1.46 millones de dólares para retirarse con dignidad. Casi dos de cada cinco personas en el país citan la falta de ahorros suficientes como su mayor preocupación financiera.

Depender de una sola fuente de ingresos es un riesgo innecesario que ustedes no tienen por qué correr. Los planes privados no buscan reemplazar al Seguro Social, sino complementarlo. Al diversificar sus opciones, ustedes crean una red de seguridad que les permite enfrentar el futuro con la certeza de que su bienestar no dependerá de una sola institución, sino de las decisiones inteligentes que tomen hoy.

Requisitos y opciones para planificar su retiro con ITIN

Existe un mito muy extendido que asegura que, sin un número de Seguro Social, es imposible ahorrar para el futuro en este país. Sin embargo, la realidad es totalmente distinta. Ustedes pueden y deben construir un patrimonio sólido que les brinde tranquilidad. Aunque el trabajo realizado con un ITIN no genera créditos para los beneficios de jubilación del sistema público, el sector financiero privado ofrece alternativas robustas y seguras. Iniciar un plan de retiro personal en USA es la herramienta que permite a la comunidad inmigrante tomar las riendas de su economía sin depender de un estatus migratorio específico.

Para quienes buscan opciones tradicionales de ahorro, existen las Opciones de Cuentas de Retiro Individual (IRA), las cuales pueden ser abiertas por trabajadores independientes que reportan sus impuestos con ITIN. Mantener un historial tributario limpio no solo es un deber civil; es una ventaja estratégica. Al cumplir con sus responsabilidades fiscales, ustedes demuestran estabilidad, lo que facilita el acceso a productos financieros de mayor nivel que protegen su trayectoria y su esfuerzo en Estados Unidos.

Productos financieros que aceptan ITIN

Para la comunidad latina que busca estabilidad, existen vehículos diseñados para crecer con seguridad. El Seguro de Vida Universal Indexado (IUL) destaca como una herramienta de acumulación de efectivo que ustedes pueden aprovechar en vida. Por otro lado, las anualidades indexadas son ideales para asegurar un cheque mensual constante una vez que decidan dejar de trabajar. Estos productos no solo aceptan ITIN, sino que ofrecen tasas de participación en el mercado que pueden superar el ahorro tradicional, permitiendo que su dinero trabaje tan duro como ustedes lo han hecho.

Protección legal y financiera de sus aportes

Una de las mayores preocupaciones es la seguridad de los fondos ante posibles cambios en la situación migratoria. Es fundamental comprender que sus ahorros en contratos privados de seguros y anualidades están blindados por leyes contractuales. El capital acumulado en su plan de retiro personal en USA les pertenece a ustedes y a nadie más. Para fortalecer esta protección, es vital nombrar a sus beneficiarios de forma correcta, asegurando que su familia reciba el respaldo económico necesario pase lo que pase.

Construir este muro de protección requiere de pasos firmes y decisiones informadas. Si ustedes desean explorar qué opción se adapta mejor a su realidad familiar y metas a largo plazo, buscar un guía confiable puede ser el primer paso para transformar la incertidumbre en un futuro extraordinario.

Estrategias de crecimiento: IUL y Anualidades Indexadas

Mientras que las cuentas de ahorro tradicionales en los bancos ofrecen intereses que a menudo no superan el ritmo de la inflación, existen planes de retiro con protección de capital que cambian las reglas del juego. Estos instrumentos permiten que sus ahorros participen en las ganancias del mercado de valores sin exponerlos a las pérdidas. Para julio de 2026, los productos indexados han ganado popularidad porque ofrecen un "piso" de seguridad. Si el mercado cae, su saldo no disminuye; si el mercado sube, ustedes capturan una parte importante de ese crecimiento.

Implementar un plan de retiro personal en USA a través de un Seguro de Vida Universal Indexado (IUL) es una de las tácticas más completas. Este vehículo no solo protege a su familia con un beneficio por fallecimiento, sino que acumula un valor en efectivo que crece libre de impuestos. Es fundamental que ustedes comprendan los diferentes tipos de planes de jubilación disponibles para elegir el que mejor se adapte a su capacidad de ahorro actual. Saber cómo asegurar mi dinero para el retiro es la base para una vejez extraordinaria.

Anualidades Indexadas: Su pensión privada garantizada

Una anualidad indexada funciona como una pensión que ustedes mismos construyen. Ustedes pueden transferir una suma de dinero y la compañía de seguros garantiza que recibirán un flujo de ingresos de por vida. Esto elimina el riesgo de longevidad, que es el miedo a vivir más tiempo que sus ahorros. A diferencia de las anualidades fijas que ofrecen rendimientos bajos, o las variables que pueden perder dinero, las indexadas ofrecen un equilibrio. Para este 2026, algunas anualidades indexadas están mostrando tasas de participación con techos (caps) que superan el 10%, permitiendo un crecimiento robusto con riesgo cero.

Beneficios en vida: Más que un simple seguro

Los planes modernos han evolucionado para apoyarlos mientras están vivos. Muchos seguros IUL incluyen cláusulas de beneficios en vida. Esto significa que, si ustedes enfrentan una enfermedad crítica o crónica, pueden acceder a una parte de su beneficio por fallecimiento para cubrir gastos médicos o de manutención. Esta flexibilidad es vital para la comunidad latina, donde a menudo un solo miembro de la familia es el pilar económico. Además, el valor en efectivo acumulado puede funcionar como un fondo de emergencia al que pueden recurrir mediante préstamos con ventajas fiscales, adaptándose a cualquier cambio en su situación económica.

Pasos prácticos para organizar su jubilación hoy mismo

Organizar su futuro no tiene por qué ser una tarea abrumadora si se hace con método y paciencia. El primer paso consiste en evaluar sus gastos mensuales actuales y proyectar sus necesidades para el mañana. Consideren que, aunque algunas deudas desaparezcan, otros costos como el cuidado personal podrían aumentar. Al estructurar su plan de retiro personal en USA, deben establecer una meta de ahorro mensual que sea realista. Es preferible la constancia de un aporte pequeño pero ininterrumpido que intentar ahorrar sumas grandes de forma esporádica.

Otro paso fundamental es la diversificación de sus activos. No pongan todos sus recursos en una sola herramienta; combinen la protección de un seguro IUL con la estabilidad de una anualidad indexada. Además, es vital que protejan su bienestar inmediato mediante un seguro médico PPO con ITIN. Contar con una cobertura que les permita elegir a sus propios doctores evita que una emergencia médica consuma el capital que han acumulado con tanto esfuerzo. Por último, busquen siempre la guía de un experto que entienda sus valores y hable su idioma.

La salud como pilar financiero del retiro

Ustedes deben ver la salud no solo como bienestar físico, sino como un activo financiero estratégico. Un plan dental PPO, por ejemplo, es esencial para prevenir gastos imprevistos que suelen surgir con la edad y que no siempre están cubiertos por planes básicos. Los costos médicos elevados pueden agotar rápidamente un plan de retiro mal estructurado si no se cuenta con la protección adecuada. Los planes PPO ofrecen la ventaja de permitirles ver a especialistas de su confianza sin necesidad de procesos burocráticos complicados, dándoles el control total sobre su cuidado.

Eliminando deudas antes de los 65 años

Llegar a la edad de jubilación sin el peso de las deudas es una de las mayores garantías de paz mental que pueden obtener. Prioricen el pago de tarjetas de crédito y préstamos con intereses altos, ya que estos actúan como un drenaje constante de su capacidad de acumulación. Ser dueños de su propia casa también juega un papel crucial en una jubilación estable, pues elimina uno de los gastos más pesados del presupuesto mensual. El ahorro programado y la reducción de deudas trabajan juntos para bajar sus niveles de estrés financiero futuro.

Si están listos para pasar de la intención a la acción y quieren asegurar que cada paso sea el correcto para su familia, les invitamos a solicitar una asesoría personalizada con nuestro equipo bilingüe.

Asegure su futuro extraordinario con Strong Pillars Insurance

En Strong Pillars Insurance LLC, nuestra misión trasciende la simple gestión de pólizas. Nos vemos como un aliado estratégico que camina junto a la comunidad latina en su búsqueda de libertad financiera. Sabemos que contratar un plan de retiro personal en USA puede parecer intimidante debido a los tecnicismos y las barreras del sistema. Por esta razón, nuestra asesoría personalizada y bilingüe está diseñada para que ustedes comprendan exactamente cómo funciona su dinero. No hay preguntas pequeñas ni dudas irrelevantes; nuestro equipo se toma el tiempo necesario para explicar cada beneficio de manera sencilla y transparente.

La protección de su capital es el núcleo de nuestro trabajo diario. Nos especializamos en estrategias que blindan sus ahorros contra la volatilidad, asegurando que el esfuerzo de toda una vida no se evapore en una caída repentina del mercado. Si ustedes ya tienen una estrategia o si apenas están considerando sus opciones para el 2026, les ofrecemos la oportunidad de solicitar una consulta gratuita. En esta sesión, evaluaremos su panorama actual con honestidad, priorizando siempre sus intereses a largo plazo y la seguridad de su patrimonio familiar.

Soluciones diseñadas para ustedes

Entendemos que la vida es dinámica y que sus necesidades financieras de hoy pueden ser distintas a las de mañana. Por eso, nos enfocamos en planes que crecen con ustedes y que ofrecen la flexibilidad necesaria para ajustarse a nuevos retos, como un cambio de carrera o la llegada de un nuevo integrante a la familia. Al ser una agencia independiente, tenemos la libertad de seleccionar productos indexados de las compañías de seguros más prestigiosas del país. El soporte que brindamos no termina con la firma de un contrato; es un compromiso de apoyo constante para que nunca se sientan solos en sus decisiones.

Empiece hoy su camino hacia la paz mental

El tiempo es el recurso más valioso en la planificación del retiro, y postergar esta decisión es el error que más afecta el resultado final. Iniciar hoy un plan de retiro personal en USA significa permitir que su capital tenga más espacio para fortalecerse y protegerse bajo una estructura sólida. Más allá de los números, se trata de construir un legado para sus hijos y nietos, dándoles el ejemplo de una previsión inteligente y responsable.

Les invitamos a no postergar más su tranquilidad y la de sus seres queridos. Den el paso definitivo hacia un futuro donde la incertidumbre sea reemplazada por la certeza de un ingreso garantizado. Les sugerimos contactar hoy mismo a un agente especializado de Strong Pillars Insurance LLC para descubrir cómo podemos ayudarles a diseñar una jubilación que no solo sea segura, sino verdaderamente extraordinaria.

Tome hoy las riendas de su bienestar financiero

Hemos visto que asegurar su futuro no depende de un estatus migratorio, sino de las herramientas que decida utilizar hoy mismo. Un plan de retiro personal en USA bien estructurado con productos indexados le permite participar en el crecimiento del mercado sin arriesgar un solo centavo de su capital. Al integrar soluciones como el IUL y las anualidades, ustedes no solo ahorran; están blindando su patrimonio y garantizando un legado sólido para su familia.

En Strong Pillars Insurance, somos especialistas en estrategias de crecimiento sin riesgo de mercado. Ofrecemos un servicio bilingüe que realmente entiende las metas y los valores de la comunidad latina. Todas nuestras opciones de ahorro son seguras y aceptan ITIN, eliminando cualquier obstáculo técnico entre ustedes y su paz mental. No permita que la incertidumbre detenga su progreso ni el de sus seres queridos.

Hable hoy con un asesor de Strong Pillars y diseñe su plan de retiro ideal. El futuro extraordinario que ustedes desean comienza con una conversación honesta y un paso firme hacia adelante. Estamos aquí para ser su guía confiable en cada etapa del camino.

Preguntas frecuentes sobre su jubilación

¿Cuántos años hay que trabajar para jubilarse en Estados Unidos en 2026?

Para calificar para los beneficios del Seguro Social, ustedes deben acumular 40 créditos, lo cual equivale normalmente a 10 años de trabajo aportando al sistema. Sin embargo, en un plan privado no existe un requisito mínimo de años laborados. Su jubilación en estos casos dependerá exclusivamente del capital que logren acumular y de las reglas específicas del contrato que decidan firmar.

¿Es posible abrir un plan de retiro personal en USA solo con ITIN?

Sí, es totalmente posible y legal abrir un plan de retiro personal en USA utilizando únicamente su número ITIN. Muchas instituciones financieras privadas y compañías de seguros aceptan este documento para establecer anualidades indexadas o pólizas de vida con ahorro. Esto permite que la comunidad inmigrante construya un patrimonio sólido sin depender de un número de Seguro Social.

¿Qué diferencia hay entre una cuenta IRA y un seguro de vida IUL?

Una cuenta IRA es un vehículo de ahorro diseñado principalmente para obtener ventajas fiscales inmediatas o futuras sobre sus contribuciones. Por el contrario, un seguro de vida IUL es una póliza que ofrece protección familiar y acumula valor en efectivo. El IUL destaca por permitirles acceder a sus fondos mediante préstamos con ventajas impositivas antes de la edad de jubilación estándar.

¿Cómo protegen las anualidades indexadas mi dinero de las caídas del mercado?

Las anualidades indexadas protegen su dinero mediante un piso garantizado, que usualmente es del 0%. Esto significa que su capital nunca disminuye aunque la bolsa de valores sufra pérdidas importantes. Ustedes participan de una porción de las ganancias cuando el mercado sube, pero su saldo permanece intacto y seguro durante los periodos de volatilidad o crisis financiera.

¿Puedo acceder a mis ahorros de retiro antes de los 60 años?

Ustedes pueden acceder a sus fondos, pero las condiciones varían según el instrumento elegido. En las cuentas IRA tradicionales, retirar dinero antes de los 59 años y medio suele generar una penalidad del 10% más impuestos. En cambio, un seguro de vida IUL ofrece mayor flexibilidad para utilizar el valor en efectivo acumulado sin las restricciones de edad que imponen los planes gubernamentales.

¿Qué pasa con mi plan de retiro si decido mudarme fuera de Estados Unidos?

Su capital en un plan privado sigue siendo suyo y puede recibir sus pagos independientemente de donde decida vivir. Los contratos de anualidades y seguros de vida son acuerdos privados con empresas estadounidenses que se mantienen vigentes. Ustedes pueden recibir sus cheques mensuales o beneficios en su país de origen, asegurando que su esfuerzo en este país les acompañe siempre.

¿Cuánto dinero necesito ahorrar mensualmente para una jubilación digna?

El monto depende de sus metas, pero los estadounidenses estiman necesitar un promedio de 1.46 millones de dólares para retirarse con comodidad. Se recomienda destinar entre el 10% y el 15% de sus ingresos a un plan de retiro personal en USA. Iniciar este hábito temprano permite que el interés compuesto trabaje a su favor, reduciendo la carga financiera en el futuro.

¿Por qué es importante tener un plan de salud PPO durante la jubilación?

Un plan de salud PPO es fundamental porque les permite elegir a sus propios doctores y especialistas sin necesidad de autorizaciones previas. Durante la jubilación, los gastos médicos imprevistos son la causa principal de la pérdida de ahorros. Contar con una cobertura PPO robusta blinda su patrimonio, asegurando que su dinero se use para disfrutar su vejez y no solo para pagar facturas médicas.