¿Qué pasaría si pudiera ver cómo sus ahorros crecen con la fuerza de los mercados financieros, pero con la certeza absoluta de que no perderá un solo centavo si la bolsa cae? Para muchas familias latinas en Estados Unidos, el camino hacia la estabilidad suele estar lleno de dudas sobre el idioma o la falta de un número de Seguro Social. Es comprensible que usted sienta temor al riesgo, pero entender cómo funciona el seguro IUL es el primer paso para transformar esa incertidumbre en una protección real para sus hijos y su propio retiro.

Sabemos que su prioridad es construir un patrimonio sólido sin las complicaciones de términos técnicos en inglés. Por eso, en esta guía aprenderá paso a paso cómo el seguro de vida universal indexado protege a su familia mientras hace crecer su capital mediante garantías de no pérdida. Exploraremos juntos cómo aprovechar las tasas de participación y el beneficio del piso del 0%, asegurando que su camino hacia una jubilación digna sea constante, claro y, sobre todo, seguro para quienes más ama.

Puntos Clave

- Descubra cómo la póliza IUL combina la protección de un seguro de vida permanente con un fondo de ahorros que crece con el tiempo para su beneficio y el de sus seres queridos.

- Aprenda sobre el "piso del 0%", una garantía fundamental que asegura que su capital nunca disminuya, incluso cuando los mercados financieros enfrentan caídas.

- Entienda paso a paso cómo funciona el seguro IUL para que pueda elegir la estrategia de acreditación de intereses que mejor se adapte a sus metas de ahorro a largo plazo.

- Confirme por qué no necesita un número de Seguro Social para acceder a estos beneficios, ya que el uso del ITIN le abre las puertas a una planificación financiera sólida en Estados Unidos.

- Visualice el camino hacia una jubilación digna y segura mediante el crecimiento indexado, permitiéndole acumular capital con la guía de especialistas que entienden su cultura e idioma.

¿Qué es y cómo funciona el seguro IUL exactamente?

Comprender las herramientas financieras en un país nuevo puede ser abrumador, especialmente cuando los términos técnicos parecen diseñados para confundir. El seguro de vida universal indexado (IUL) es, en esencia, un contrato de protección permanente diseñado para acompañarlo durante toda su vida. A diferencia de los seguros tradicionales que solo pagan si algo llega a sucederle, esta póliza tiene una doble función: protege a sus seres queridos y construye un fondo de ahorros que usted puede usar mientras vive.

La palabra "indexado" suele generar dudas, pero su concepto es sencillo. Significa que el rendimiento de sus ahorros está ligado al comportamiento de índices financieros reconocidos, como el S&P 500. Sin embargo, hay una distinción vital: su dinero no se invierte directamente en las acciones de la bolsa. Usted simplemente recibe créditos de intereses basados en qué tan bien le va a ese índice. Así es cómo funciona el seguro IUL para brindarle crecimiento sin la volatilidad que asusta a tantos ahorradores.

A diferencia del seguro de vida a término, que funciona como un alquiler con fecha de vencimiento, el IUL es una cobertura de por vida. Si usted busca una solución que no expire a los 15 o 20 años y que además genere un capital que pueda retirar en el futuro, esta es la evolución natural de la protección financiera. Es un activo que crece con usted.

Los tres pilares del IUL: Protección, Ahorro y Flexibilidad

Para entender el valor real de esta póliza, debemos mirar sus componentes fundamentales. El primer pilar es el beneficio por fallecimiento. Es la promesa de que su familia recibirá una suma de dinero libre de impuestos federales, asegurando que sus hijos mantengan su nivel de vida o paguen sus estudios. El segundo pilar es el valor en efectivo, que es el dinero que se acumula dentro de su póliza y gana intereses mientras usted vive.

- Protección inmediata: Desde el primer día, su familia cuenta con un respaldo financiero sólido ante cualquier imprevisto.

- Crecimiento constante: Sus ahorros ganan intereses basados en el mercado, pero con protecciones legales contra caídas.

- Flexibilidad total: Usted tiene la capacidad de ajustar sus pagos de primas según su situación financiera actual, algo ideal para quienes tienen ingresos variables.

Seguro Universal vs. Seguro Indexado: Entendiendo la evolución

El seguro de vida ha cambiado para adaptarse a las necesidades modernas. Los seguros universales tradicionales ofrecían flexibilidad, pero sus rendimientos eran bajos y fijos. El IUL mejoró este modelo al permitir que las familias participen en las ganancias del mercado sin asumir sus riesgos extremos. Es la opción preferida de quienes desean ver crecer su patrimonio con una red de seguridad debajo.

Podemos definirlo de forma simple: el IUL es una herramienta financiera que utiliza el desempeño del mercado para acreditar intereses sin exponer su capital directamente a las pérdidas. Esta estructura le permite dormir tranquilo, sabiendo que su futuro no depende de los días malos de Wall Street. Al final, cómo funciona el seguro IUL se traduce en una palabra: estabilidad.

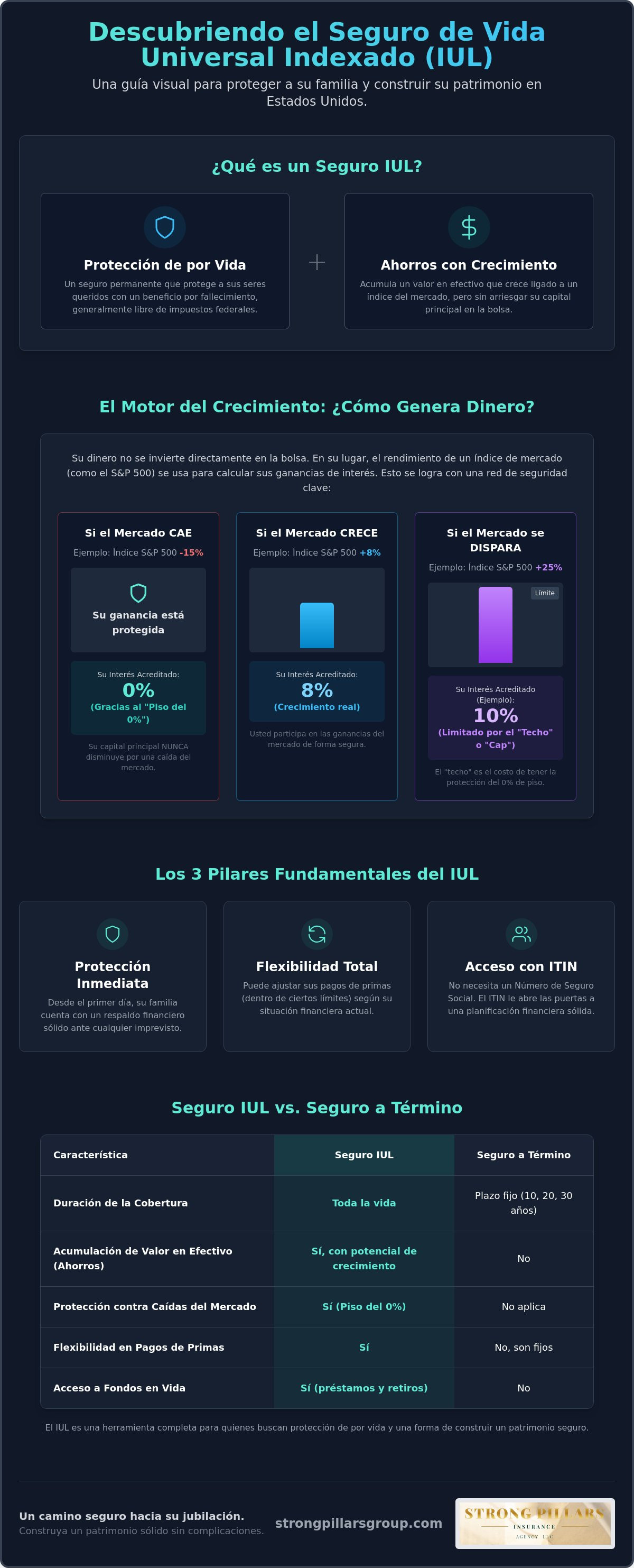

El motor del crecimiento: ¿Cómo genera dinero su póliza?

El crecimiento de su dinero no debería ser un misterio ni una fuente de estrés. Muchos se preguntan exactamente cómo genera dinero una póliza IUL sin arriesgar el capital principal. La respuesta está en la indexación. Su dinero no se deposita directamente en la bolsa de valores. En cambio, la aseguradora utiliza el rendimiento de un índice externo, como el S&P 500, para calcular cuánto interés abonar a su cuenta. Usted obtiene lo mejor de dos mundos: el potencial de crecimiento del mercado y la seguridad de un contrato de seguro.

Entender cómo funciona el seguro IUL requiere mirar el poder del interés compuesto. A medida que su valor en efectivo acumula intereses, ese nuevo saldo genera aún más ganancias en los años siguientes. Es un efecto de bola de nieve que, con el tiempo, puede transformar sus aportaciones mensuales en un fondo sustancial para su futuro o el de sus hijos. Este proceso ocurre de forma automática, permitiéndole construir patrimonio mientras se enfoca en su trabajo y familia.

Pisos y techos: Su red de seguridad financiera

La magia de esta póliza reside en sus límites de seguridad. El "Floor" o piso del 0% es su garantía más valiosa. Si el mercado financiero sufre una caída estrepitosa, su saldo simplemente se mantiene igual. No hay pérdidas por rendimiento negativo. Por otro lado, el "Cap" o techo es el límite máximo de ganancia que la aseguradora acredita.

Por ejemplo, con los datos actuales de julio de 2026, muchas pólizas ofrecen techos de entre el 10% y el 12%. Si el índice sube un 15%, usted recibe el límite máximo pactado. Esta estructura protege la sostenibilidad de la póliza a largo plazo y le brinda la tranquilidad de saber que su jubilación no desaparecerá en una crisis bursátil. Si desea ver una proyección basada en su situación particular, puede hablar con un asesor de confianza para recibir un plan a su medida.

Diferencias entre el crecimiento del IUL y una cuenta de ahorros común

Las cuentas de ahorro tradicionales en los bancos suelen ofrecer intereses muy bajos que apenas cubren la inflación. En contraste, el IUL ofrece un potencial de crecimiento significativamente mayor debido a su conexión con los índices del mercado. Además, el crecimiento del dinero dentro de estas pólizas goza de ventajas fiscales importantes, ya que los intereses se acumulan bajo un esquema de impuestos diferidos.

- Tasas competitivas: Mientras un banco paga centavos, el IUL aprovecha las subidas del mercado.

- Acceso al capital: Usted puede acceder a su valor en efectivo mediante préstamos de la póliza, a menudo con condiciones muy favorables.

- Eficiencia fiscal: Al retirar el dinero correctamente, es posible obtener ingresos libres de impuestos durante su jubilación.

Al final, cómo funciona el seguro IUL se resume en utilizar las reglas del sistema financiero a su favor. Es una estrategia de preservación de capital diseñada para quienes valoran la estabilidad por encima de la especulación innecesaria.

Guía paso a paso: Cómo funciona el seguro IUL en la práctica

Pasar de la teoría a la acción es el paso más importante para proteger su patrimonio. Entender cómo funciona el seguro IUL en el día a día le permitirá tomar decisiones informadas sin sentir que está navegando a ciegas. Este proceso no es una transacción única, sino el inicio de una estrategia financiera diseñada para evolucionar con usted y su familia en Estados Unidos.

El camino para activar su seguro de vida universal indexado (IUL) sigue una estructura clara y lógica:

- Paso 1. Evaluación de necesidades: Todo comienza con un análisis sincero de sus metas. ¿Cuánto dinero necesitaría su familia para mantener su hogar si usted no está? ¿Qué capital desea acumular para su retiro? Determinar la cobertura adecuada es la base de todo el plan.

- Paso 2. Selección del índice: Usted elige a qué índice desea ligar el crecimiento de su ahorro, como el S&P 500. Aquí se configuran las reglas de participación que definen cómo se acreditarán los intereses en su cuenta.

- Paso 3. Solicitud y aprobación: Se completa el proceso administrativo. Una gran ventaja para nuestra comunidad es que existen opciones aprobadas para personas que utilizan su número ITIN, eliminando la barrera del Seguro Social.

- Paso 4. Pago de primas: Usted comienza a realizar sus aportaciones. Es vital entender que este dinero se divide estratégicamente para cubrir el costo del seguro y alimentar su fondo de ahorro.

- Paso 5. Monitoreo y ajuste: La vida cambia, y su póliza también puede hacerlo. Usted puede revisar el desempeño y ajustar sus pagos conforme sus ingresos crecen o sus metas de vida se transforman.

Cómo se distribuye su dinero dentro de la póliza

Es común preguntarse qué sucede exactamente con cada dólar que usted aporta. Una parte de su pago se destina a mantener activa la protección por fallecimiento y los gastos administrativos. El resto se dirige directamente a su valor en efectivo, donde comienza a trabajar para generar intereses.

Imagine un ejemplo práctico. Si usted aporta $500 mensuales, una parte protege su vida hoy mismo y el resto trabaja para su retiro. Estructurar la póliza correctamente desde el inicio es fundamental para maximizar ese valor en efectivo, asegurando que la mayor cantidad posible de capital esté acumulando intereses bajo el amparo de la indexación.

Acceso a los beneficios en vida

Muchos creen que el seguro de vida solo sirve "al final", pero cómo funciona el seguro IUL rompe con ese mito. Esta herramienta incluye beneficios en vida que le permiten acceder a una parte de su cobertura en caso de enfrentar una enfermedad crónica o crítica. Es un respaldo financiero que le da oxígeno en momentos de vulnerabilidad física.

Además, usted tiene la opción de solicitar préstamos de su propia póliza utilizando el valor acumulado como garantía. Esto le permite ser su propio banco, accediendo a capital para emergencias, el pago inicial de una casa o inversiones, sin tener que liquidar su cuenta ni perder la protección familiar. Es, en todo sentido, una herramienta de vida diseñada para su progreso constante.

IUL con ITIN: Inclusión financiera para la comunidad latina

Muchas personas creen que el sistema financiero estadounidense está cerrado para quienes no tienen un número de Seguro Social. Este es un error común que impide a miles de familias trabajadoras proteger su patrimonio. La realidad es que el Número de Identificación Personal del Contribuyente (ITIN) es una herramienta poderosa que abre las puertas a productos de protección y ahorro de alta gama. Entender cómo funciona el seguro IUL utilizando su ITIN le permite planificar su jubilación con las mismas ventajas que cualquier ciudadano, asegurando que su esfuerzo diario rinda frutos a largo plazo.

Para iniciar este proceso, los requisitos son claros y accesibles. Generalmente, solo necesita tener a la mano los siguientes documentos:

- Carta del ITIN vigente: El documento oficial emitido por el IRS.

- Identificación oficial: Puede ser su pasaporte vigente o la matrícula consular de su país de origen.

- Comprobante de domicilio: Un recibo de servicios públicos o contrato de renta que confirme su residencia en Estados Unidos.

- Pruebas de ingresos: Documentación sencilla que demuestre su capacidad para mantener las primas de la póliza.

En Strong Pillars, nos especializamos en ser el puente entre estas soluciones financieras y nuestra comunidad. Sabemos que el camino del inmigrante es de sacrificio, y por eso nos dedicamos a guiar a las familias sin SSN para que construyan un legado sólido y legal en este país.

Mitos sobre los seguros de vida y el estatus migratorio

Existe un temor infundado de que contratar un seguro de vida pueda afectar negativamente su situación migratoria. Al contrario, poseer un seguro de vida universal indexado es una muestra de responsabilidad financiera y estabilidad. Las compañías de seguros valoran su capacidad de ahorro y su deseo de proteger a sus beneficiarios, sin importar su origen. Estas pólizas son contratos legales privados que se respetan plenamente, brindando una seguridad jurídica que le permite dormir tranquilo mientras su dinero trabaja para usted.

Beneficios de empezar joven, sin importar su origen

El tiempo es el ingrediente más importante para que el interés compuesto haga su magia. Al conocer cómo funciona el seguro IUL, usted descubre que el sistema premia la constancia por encima de cualquier otra variable. Muchos padres de familia utilizan estas pólizas para garantizar que sus hijos, incluso si nacieron en Estados Unidos, tengan un respaldo económico para su educación universitaria o para el pago inicial de su primera casa.

No permita que la falta de un número de Seguro Social sea un obstáculo para sus metas. Usted tiene el derecho y la oportunidad de construir una jubilación extraordinaria. Si desea conocer sus opciones específicas y cómo empezar hoy mismo, lo invitamos a solicitar una asesoría gratuita con Strong Pillars para diseñar un plan que honre su esfuerzo y proteja a los suyos.

Planifique su jubilación hoy con Strong Pillars Insurance

Elegir el camino correcto para su retiro es una de las decisiones más importantes que tomará en este país. En Strong Pillars Insurance, no solo somos expertos en seguros; somos sus aliados culturales. Entendemos que su meta no es solo ahorrar, sino garantizar que sus hijos tengan un futuro mejor que el presente. Al trabajar con nosotros, usted no recibe una explicación fría, sino un acompañamiento humano que le ayuda a aplicar lo que ha aprendido sobre cómo funciona el seguro IUL a su realidad financiera específica.

Nuestro proceso de asesoría se basa en un principio fundamental: escuchamos primero y planificamos después. No creemos en soluciones genéricas porque sabemos que cada familia tiene sueños y desafíos distintos. Nos tomamos el tiempo necesario para entender sus ingresos, sus preocupaciones sobre el estatus migratorio y sus aspiraciones a largo plazo. Este enfoque metódico asegura que la póliza que usted elija sea una herramienta de progreso y no una carga financiera.

Vemos su bienestar como un todo. Por eso, nuestra visión es integral y abarca tanto sus finanzas como su salud. El compromiso de Strong Pillars es hacer que su retiro sea la etapa más extraordinaria de su vida, donde el dinero sea una fuente de libertad y no de estrés. Al dominar cómo funciona el seguro IUL y contar con el respaldo de asesores que hablan su idioma, usted toma las riendas de su destino en Estados Unidos.

Asesoría bilingüe y personalizada

Comprender cada detalle de su contrato le da la paz mental que usted merece. Hablar su idioma nos permite explicarle con transparencia cómo cada dólar de su prima se convierte en protección y ahorro. Eliminar las barreras lingüísticas es vital para que usted se sienta empoderado al tomar decisiones financieras. Agendar una consulta gratuita es el primer paso para dejar atrás la incertidumbre y comenzar a construir sobre roca firme.

Hemos tenido el privilegio de guiar a cientos de familias latinas que, al igual que usted, buscaban una forma segura de proteger a sus seres queridos. Sus testimonios reflejan cómo una asesoría cercana transforma la confusión inicial en una estrategia de vida sólida. No se trata solo de números; se trata de la tranquilidad de saber que su familia estará bien, pase lo que pase.

Próximos pasos para su seguridad financiera

El futuro no se construye mañana, se asegura hoy mismo. Para comenzar su camino hacia la estabilidad, prepare sus preguntas y tenga listos sus documentos básicos, como su identificación oficial y su carta del ITIN si aplica. Durante nuestra charla, también podemos explorar cómo fortalecer su red de protección combinando su estrategia de ahorro con planes de salud PPO de bajo costo. Esta combinación asegura que un imprevisto médico no afecte el crecimiento de su capital acumulado.

Usted trabaja duro por su dinero, deje que su dinero trabaje duro por ustedes.

Tome el control de su bienestar financiero hoy mismo

Asegurar el futuro de su familia no tiene por qué ser una tarea llena de incertidumbre o riesgos innecesarios. A lo largo de esta guía, hemos visto que la protección de sus seres queridos y el crecimiento de sus ahorros pueden ir de la mano mediante una estrategia sólida. Recuerde que el beneficio del piso del 0% garantiza que su capital nunca disminuya por caídas del mercado, y que su número ITIN es la llave suficiente para abrir estas puertas en Estados Unidos.

Ahora que tiene claridad sobre cómo funciona el seguro IUL, el siguiente paso es convertir esa información en un plan de acción. En Strong Pillars Insurance, somos especialistas en seguros para portadores de ITIN y brindamos asesoría 100% en español para que usted comprenda cada detalle de su camino hacia una jubilación extraordinaria. Nuestra prioridad es ofrecerle esa protección contra pérdidas de mercado garantizada que le permitirá dormir con total tranquilidad.

Usted ha trabajado incansablemente para llegar hasta aquí. Es momento de que ese esfuerzo se traduzca en un legado duradero y protegido. Solicite su asesoría gratuita y descubra cómo el IUL puede transformar su retiro. Estamos aquí para caminar a su lado y construir juntos el futuro que su familia merece.

Preguntas Frecuentes sobre el Seguro IUL

¿Es seguro invertir en un IUL si el mercado de valores cae?

Sí, es totalmente seguro porque estas pólizas cuentan con un "piso" garantizado del 0%. Esto significa que si el índice bursátil cae un 10% o un 20%, su saldo simplemente se mantiene igual en lugar de perder valor. Su capital no está invertido directamente en acciones, sino que la aseguradora le acredita intereses basados únicamente en el desempeño positivo del mercado. Es una red de seguridad diseñada para proteger sus ahorros de la volatilidad financiera.

¿Puedo retirar mi dinero de un seguro IUL en cualquier momento?

Usted puede acceder a su valor en efectivo acumulado a través de préstamos de la póliza o retiros parciales una vez que haya acumulado suficiente capital. Sin embargo, es fundamental considerar que durante los primeros años existen cargos por cancelación que podrían reducir el monto disponible. La póliza está diseñada para ser una herramienta de largo plazo, por lo que el acceso al capital es mucho más beneficioso después de una década de aportaciones constantes.

¿Qué pasa con mi seguro IUL si decido regresar a mi país de origen?

Su póliza sigue siendo válida y su dinero le pertenece sin importar dónde decida residir en el futuro. El beneficio por fallecimiento y el valor en efectivo acumulado se pagan en dólares estadounidenses, y pueden ser enviados a sus beneficiarios incluso si ellos se encuentran fuera de Estados Unidos. Esta flexibilidad es una de las razones por las que entender cómo funciona el seguro IUL es tan valioso para las familias inmigrantes que planean su futuro.

¿Realmente puedo calificar para un IUL solo con mi número de ITIN?

Sí, usted puede calificar para esta protección financiera utilizando únicamente su número ITIN vigente y una identificación oficial de su país de origen. En Strong Pillars Insurance nos especializamos en facilitar este proceso para la comunidad latina, eliminando la barrera del Seguro Social. Trabajamos con compañías de seguros de alta calidad que aceptan este documento, permitiéndole construir un patrimonio sólido y legal mientras protege a sus seres queridos.

¿Cuál es la diferencia entre un seguro IUL y una cuenta 401(k) o IRA?

La diferencia principal radica en la protección contra pérdidas y los beneficios por fallecimiento. Mientras que un 401(k) o una cuenta IRA pueden perder valor si el mercado cae, el IUL tiene un piso del 0% que protege su capital principal. Además, el seguro de vida universal indexado ofrece un beneficio por fallecimiento que llega a sus hijos libre de impuestos federales, algo que las cuentas de retiro tradicionales no proporcionan de la misma manera.

¿A qué edad es recomendable abrir una póliza de seguro de vida universal indexada?

Lo ideal es abrir su póliza lo antes posible, preferiblemente entre los 25 y 45 años, para aprovechar costos de seguro más bajos. A menor edad, el costo de la protección es menor y su dinero tiene mucho más tiempo para crecer gracias al poder del interés compuesto. Sin embargo, muchas personas en sus 50s también encuentran un gran valor en estas pólizas para asegurar una jubilación digna y dejar una herencia protegida.

¿Qué son los beneficios en vida y cómo funcionan en una póliza IUL?

Los beneficios en vida son cláusulas especiales que le permiten recibir una parte de su cobertura de fallecimiento mientras usted aún vive si enfrenta una enfermedad grave. Si le diagnostican una condición crónica o crítica, puede usar ese dinero para pagar tratamientos médicos o cubrir los gastos diarios de su hogar. Así es cómo funciona el seguro IUL como un respaldo integral que lo protege ante situaciones de salud inesperadas sin agotar sus ahorros.

¿Cuánto cuesta mensualmente un seguro IUL para una familia promedio?

El costo mensual varía según la edad, el estado de salud y el monto de protección que usted elija para proteger a su familia. No existe un precio fijo único, ya que cada póliza se diseña a la medida de sus metas financieras y su capacidad de ahorro actual. Un asesor bilingüe puede ayudarle a estructurar un plan que se ajuste a su presupuesto mensual mientras maximiza el crecimiento de su capital para el futuro.